Что такое МСФО (IFRS)?

В законодательстве Узбекистана новшество: в конце 2022-го года принят приказ министра финансов «О признании текста международных стандартов финансовой отчетности и разъяснений по его применению на территории Республики Узбекистан», внедряющий более 60-ти МСФО (IFRS, IAS) и текстов пояснений к ним.

Одновременно с этим бухгалтерский мир Узбекистана всколыхнула подготовка новой редакции закона «О бухгалтерском учёте». Основная цель - согласовать действующую систему бухучёта, налового кодекса, и связать её с применением и расширением сферы деятельности МСФО

МСФО (IFRS) - свод документов, регламентирующих ведение бухучета и составление финансовой отчетности на основе международных стандартов.

Цель МСФО (IFRS) - улучшить качество и сопоставимость финансовой информации в отчетах и уменьшить возможность ее произвольной трактовки. МСФО позволяют инвесторам, кредиторам и заемщикам оценивать и сравнивать результаты деятельности организации, в том числе на международном уровне, более широко и продуктивно.

Для чего нужно переходить на МСФО в 2023 году

Правительство республики взяло курс на международные стандарты и в ноябре 2022-го года был принят приказ министра финансов «О признании текста международных стандартов финансовой отчетности и разъяснений по его применению на территории Республики Узбекистан».

В Узбекистане планируется сформировать двухуровневую систему стандартов финансовой отчетности. В новой редакции закона будет прописано, какие предприятия останутся на НСБУ, а для каких обязательным будет переход на МСФО.

Новое законодательство предусматривает ведение в единой базе как регламентированного бухгалтерского и налогового учета, так и управленческого и учета по МСФО (IFRS). При проведении первичных документов планируется формировать проводки по плану счетов МСФО (IFRS) без двойного труда бухгалтера. Ведение параллельного учета внеоборотных активов также будет осуществляться согласно МСФО (IFRS).

В настоящее время понятны сроки перехода на МСФО (IFRS) – 2024-й год, и выходят приказы, демонстрирующие серьезность намерений руководства республики к внедрению международной отчетности.

Указ президента Узбекистана по переходу на Международные стандарты финансовой отчётности

Начало внедрения МСФО (IFRS) было положено ещё в 2020-м году постановлением Президента, в котором предусматривалось совершенствование НСБУ и максимальное сближение их с МСФО (IFRS). С 2021 года страховые организации, коммерческие банки, акционерные общества и юридические лица, относящиеся к крупным плательщикам налогов, обязаны вести бухучет по МСФО (IFRS). Разрабатывается единый Национальный стандарт финансовой отчетности на основе МСФО (IFRS) для субъектов среднего и малого бизнеса.

Министерство финансов назначено ответственным органом по внедрению МСФО (IFRS) и оно обязано, в частности, принять следующие меры:

- совместно с ГНК, Агентством по развитию рынка и Агентством по управлению государственными активами наблюдать, контролировать и анализировать процесс внедрения МСФО;

- организовывать и содействовать в организации образовательных курсов по повышению квалификации в области аудита и бухучета;

- взаимодействовать с Фондом МСФО (IFRS) для перевода текстов стандартов и разъяснений к ним на узбекский язык.

До 2025-го года из республиканского бюджета будут возмещаться расходы на обучение, повышение квалификации по МСФО (IFRS) и регистрацию на экзамен в рамках международной сертификации бухгалтеров.

Требования и риски нарушения законодательства

За несвоевременное представление налоговой отчетности должностное лицо налогоплательщика-юрлица привлекается к административной ответственности путем наложения штрафа в размере 10 БРВ (ч. 2 ст. 175 КоАО). Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога. Процентная ставка пени равна 1/300 действующей в это время основной ставки ЦБ. При неуплате через 10 дней после установленного срока сдачи отчетов возможна блокировка счета.

Бит.Финанс МСФО для Узбекистана

Как эффективно и без потерь перейти на финансовую отчётность по МСФО (IFRS)

Существует два основных пути перехода на МСФО (IFRS)

Классическое проектное внедрение оптимально подойдет для крупных компаний, давно существующих на рынке, в которых нужно продумывать и разрабатывать методологию, создать учетную политику, адаптировать ее под стандарты МСФО (IFRS), требования к ним со стороны законодательства, приравнять к возможностям программного продукта.

Это долгий путь, занимающий год-полтора и иногда более, состоящий из этапов:

- Экспресс-аудит.

- Моделирование и проектирование.

- Разработка, включая тестирование и приемо-сдаточные испытания.

- Настройка и отладка процессов в системе.

- Подготовка к опытно-промышленной эксплуатации.

- Эксплуатация, обучение пользователей, доработка и поддержка системы.

Средний и малый бизнес в ближайшие годы также начнет вести отчетность по МСФО (IFRS), и для него отработан другой подход – консультационное внедрение. Оно позволяет за 3-4 месяца внедрить основные моменты, связанные с требованиями законодательства и МСФО (IFRS).

Подразумевается несколько встреч в неделю, в процессе которых производится следующая работа:

- регулярные консультации по 1,5 часа;

- статус-встреча по итогам недели;

- анализ и оформление проведенных встреч;

- анализ документации, предоставленной заказчиком.

Метод подразумевает переход по разработанному в начале внедрения плану и жесткое структурирование времени на подготовку домашних заданий. Это инновационный, но передовой и результативный подход отработан как в российских, так и в узбекских компаниях, есть опыт положительного внедрения в определенные сроки и с ожидаемым результатом.

Проектное внедрение состоит из следующих разделов:- Установочная встреча.

- План счетов МСФО (IFRS), аналитика плана счетов, учетная политика и ее настройка в системе.

- Методологическое описание отличий между МСФО (IFRS) и НСБУ.

- Механизмы закрытия счетов.

- Механизмы получения данных.

- Основные средства.

- Нематериальные активы.

- Запасы.

- Выручка по договорам с покупателями.

- Затраты по задачам.

- Аренда.

- Финансовые инструменты.

- Обесценение активов.

- Оценочные и условные обязательства, условные активы.

- Налоги.

- Отчетность.

- Подготовка к опытно-промышленной эксплуатации, ее сопровождение и донастройка системы.

Механизмы могут быть реализованы в форме трансляции или ведения параллельного учета. Оба варианта разработаны и могут быть применены в типовом варианте программного продукта. Выбор механизма происходит по согласованию с заказчиком на основании наибольшей уместности в конкретном проекте внедрения.

Положительный результат от внедрения получается, когда команда заказчика вовлечена в проект. Это основное требование, и оно подразумевает, что команда из 5-10 человек тратит приблизительно 40% времени в течение 2-3 месяцев на внедрение проекта, выполняя домашние задания, подготавливая НСИ.

Как ведётся МСФО (IFRS) в типовом функционале Бит.Финанс

Бит.Финанс УЗБ – надстройка над локализованной бухгалтерией для стандартов Узбекистана «1С: БУХ РУЗ», интегрированное дополнение к ней. Это удобно в связи с отсутствием дополнительных интеграций, сопровождением одного контура, выгодно для совокупной стоимости владения и дальнейшего внедрения. Продукт легок в освоении, благодаря чему вы, получив знания в процессе внедрения, можете выделить среди ваших сотрудников ответственного и дальше сопровождать систему внутри без привлечения внешних консультантов.

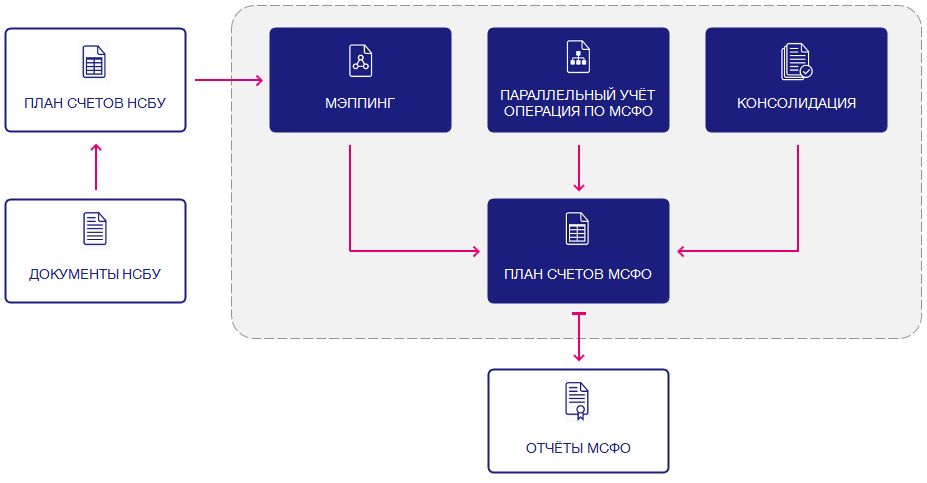

Программный продукт позволяет в максимально типовом режиме произвести гибкие настройки, удовлетворяя потребности и пожелания компании любой сферы деятельности и любого масштаба. Архитектура предполагает единый однократный ввод информации в систему. При проведении документа мы сразу в онлайн-режиме видим проводки по всем видам учета. Для учета по МСФО (IFRS) и НСБУ используются общие классификаторы и справочники.

Около 80% проводок обеспечивают попадание данных в систему посредством мэппинга – сопоставления счетов НСБУ со счетами МСФО (IFRS), где можно реализовать практически любую комбинацию соотношений. В качестве источника можно использовать один счет НСБУ, счет НСБУ в разрезе необходимой аналитики, когда информация с одного счета может быть отражена на разных счетах МСФО (IFRS). Возможна схема, предполагающая обмен данными между группой счетов НСБУ и одним счетом МСФО (IFRS).

Примерно в 20% проводок предполагается большое количество расхождений в принципах учета по МСФО (IFRS) и НСБУ, что чревато множеством корректировок. В таком случае оптимально не обмениваться данными с НСБУ, а использовать параллельный учет по МСФО (IFRS). В Бит.Финанс предусмотрены следующие схемы параллельного учета:

- основные средства;

- нематериальные активы;

- финансовая аренда;

- финансовые инструменты;

- отложенные налоги;

- переоценка валютных счетов;

- закрытие счетов МСФО (IFRS).

- Анализ учетной политики, целей, задач и ожиданий от внедрения.

- Занесение плана счетов. Законодательством Узбекистана он не утвержден в жесткой форме, и каждая компания может разработать свой план и внести его как вручную, так и из Excel.

- Преобразование данных из регламентного учета в МСФО (IFRS). Соответствие счетов задается в правилах трансляции и может быть загружено из Excel.

- Формирование проводок для бухгалтерского, налогового учета и МСФО (IFRS).

- Анализ результатов проведения документов с помощью разноплановой отчетности. Отчет «Интерактивная оборотно-сальдовая ведомость» позволяет получать интерактивные расшифровки прямо в теле отчета. «Произвольный отчет» дает возможность в пользовательском режиме настроить любой используемый компанией формат отчета.

Модуль МСФО (IFRS) доступен в трех поставках Бит.Финанс: «МСФО» – предусматривает подготовку документов по международным стандартам только для одной компании; в редакциях «Управленческий учет» и «Холдинг» реализована консолидация. Подход к консолидации в системе стандартный, но он тесно связан с механизмом получения данных, позволяющим брать данные не только изнутри системы Бит.Финанс, но и из любых регистров и объектов, в том числе из внешних систем на базе платформы 1С. Также существует возможность загрузки документов Excel, все данные оттуда сохраняются в системе.

Проектный опыт внедрения МСФО в Узбекистане

Опыт показывает, что консультационное внедрение занимает примерно 6 месяцев, после чего сотрудники переходят в контур МСФО (IFRS) в системе Бит.Финанс. Точные сроки зависят от масштаба компании-заказчика, они определяются после встречи и обсуждения, по итогам которых наши консультанты точно скажут, какой тип внедрения вам подойдет оптимально. Можно договориться о референсном созвоне с одной из компаний, где мы осуществляли внедрения, для получения отзыва.